Kým začnete s investovaním podľa výrokov úspešného slovenského podnikateľa, mali by ste spoznať aj druhú stranu mince. Širšie spektrum názorov jeho tézam nastavuje zrkadlo.

Milan Dubec si rozhodne zaslúži všeobecné uznanie. Vyzdvihnúť možno jeho úspešné podnikateľské zázemie, podporu inovatívnych projektov, aktívny postoj voči podvodným firmám či prínos v oblasti finančného vzdelávania.

Napriek jeho nespochybniteľným úspechom však niektoré investičné tézy, ktoré prezentuje, považujem za sporné. Dovolím si preto doplniť kontext k jeho vyjadreniam, ktoré odzneli na evente Forbes Money Masterminds, a ponúknuť na ne pohľad z trochu inej perspektívy. Konečné vyhodnotenie informácií a rozhodnutie o ich využití nakoniec ponechávam plne v rukách čitateľa.

Charizmatický milionár predstavuje svoje názory s neskrývanou sebaistotou a zdá sa, že koná v dobrej viere. Je preto veľmi ľahké uveriť jeho myšlienkam a spadnúť do ich nekritického nasledovania, bez potreby overenia ich racionálnych základov, ako aj prehodnotenia možných dosahov.

Slepá dôvera v uznávanú kapacitu však nie je vždy zárukou správneho nakladania s vlastným majetkom. Historický dôkaz o tom prinášajú mená ako Myron Scholes či Michael Milken.

Podobných príkladov história ponúka ďaleko viac. Svedectvo o sile autority, ktorá dokáže aj racionálne zmýšľajúcich jedincov prinútiť konať v rozpore so zdravým rozumom, prináša aj Milgramov experiment.

Rozšírenie obzorov o nové perspektívy preto môže prispieť ku komplexnejšiemu porozumeniu problematiky. Konfrontácia s odlišnými stanoviskami predstavuje dôležitý predpoklad pre sformovanie pevného názoru, ktorý následne slúži ako spoľahlivý základ pre zodpovedné rozhodovanie.

Spätná väzba trhu

Pri rozbore Dubcových výrokov si podľa mňa zaslúžia zvláštnu pozornosť jeho vyjadrenia o populárnom indexe, ktoré odzneli na podujatí Forbes Money Masterminds. „Investujem do indexu S&P 500, lebo verím, že americký trh je momentálne najsilnejší na planéte. Zatiaľ mu žiadny iný nedokáže konkurovať. O tom sa vyjadrujú aj finfluenceri. Rozdiel medzi mnou a nimi je, že ja som si peniaze zarobil, a práve preto hovorím o tom, ako sa dajú zarobiť. Oni o tom tiež rozprávajú, no nie preto, že peniaze zarobili. Iba o tom niekde čítali. Je to rozdiel – finfluencer a podnikateľ, ktorý hovorí o svojich skúsenostiach,“ vyhlásil.

Na svoje tvrdenia známy podnikateľ následne nadväzuje spochybnením reakcie finančných mienkotvorcov v otázke potreby diverzifikácie. Pri týchto vyjadreniach si dovolím oponovať hneď v niekoľkých veciach.

V prvom rade treba odlíšiť schopnosť generovať kapitál prostredníctvom podnikania od investovania do indexových fondov. Výnosy, ktoré Dubec dosiahol, pramenia z budovania firiem, nie z operácií na akciovom trhu. To z nich v tomto kontexte robí irelevantný ukazovateľ.

Po druhé, ani prípadné úspešné zhodnotenie prostriedkov na burze by samo osebe nedokázalo mimoriadne schopnosti Dubca ako investora. Akciový trh totiž neposkytuje jednoznačnú spätnú väzbu o odbornosti jednotlivých aktérov, pretože pozitívne výsledky spravidla predstavujú len dôsledok štatistickej nevyhnutnosti.

Skepsa voči prepojeniu medzi minulými ziskami a skutočnou zručnosťou má v akademickej sfére veľmi silné a rešpektované základy.

Najvýznamnejšou v tejto oblasti je pravdepodobne štúdia od laureáta Nobelovej ceny za ekonómiu Eugena Famu a profesora financií Kennetha Frencha s názvom Luck versus Skill in the Cross-Section of Mutual Fund Returns, ktorú zverejnili v roku 2010 v prestížnom Journal of Finance.

Autori skúmali výnosy amerických podielových fondov za obdobie 22 rokov. Ich cieľom bolo zistiť, či existujú manažéri, ktorí dokážu dlhodobo porážať trh vďaka svojmu talentu alebo či sú ich úspechy len výsledkom štatistickej náhody.

Výsledky boli pomerne zaujímavé: po odpočítaní poplatkov vykazuje drvivá väčšina manažérov výsledky, ktoré sú štatisticky nerozlíšiteľné od čistého šťastia.

V praxi to znamená, že ak existujú tisíce investorov, čistá pravdepodobnosť zaručuje, že malá skupina z nich bude mať sériu mimoriadne úspešných rokov. To však neznamená, že objavili tajný recept na trh, ale skôr to, že pri dostatočne veľkom počte účastníkov sa niekto nevyhnutne ocitne na pravom okraji Gaussovej krivky rozdelenia náhody.

K tejto téme sa vyjadril aj psychológ a nositeľ Nobelovej ceny Daniel Kahneman. Vo svojej knihe Myslenie rýchle a pomalé cituje štúdiu zameranú na investičných expertov. Analýza výsledkov 25 anonymných finančných poradcov počas ôsmich rokov zistila, že korelácia medzi ich úspechom v jednotlivých rokoch bola takmer nulová.

V prostredí, v ktorom by hrala hlavnú rolu zručnosť, možno očakávať, že víťazi v jednom roku budú úspešní aj v tom ďalšom. Nulová korelácia však dokazuje, že výsledky boli v podstate na úrovni hodu kockou. Kahneman tento jav nazýva ilúzia validity.

Podľa môjho názoru by investori nemali pripisovať prehnanú váhu Dubcovmu presvedčeniu, že jeho podnikateľský úspech mu pri posudzovaní schopností investovania na akciovom trhu dáva väčšiu legitimitu než finfluencerom presadzujúcim diverzifikáciu.

Postavenie osobnej autority nad overené princípy riadenia rizika môže byť do určitej miery zavádzajúce. Pri jej vnímaní je zároveň často prítomné kognitívne skreslenie známe ako klam „preživších“. Pri ňom vidíme len tých, ktorí uspeli, a spätne im pripisujeme nadpriemerné schopnosti, ktorými však nedisponujú. V praxi nie je zriedkavé, že im uveria aj samotní víťazi.

S&P 500 ako modla

Posúdenie si podľa mňa zaslúži aj Dubcova preferovaná investícia do indexu S&P 500. Tento prístup má logické základy. Jeho podporovatelia môžu argumentovať extrémnou efektivitou amerického trhu, dominanciou technologických gigantov, silným právnym systémom či významným inovačným potenciálom. A budú mať pravdu.

Mimoriadny a dlhotrvajúci úspech však zároveň vytvára prostredie, ktoré môže byť pre kapitál v nasledujúcich rokoch osudné. Jadro problému predstavuje návrat k priemeru – mean reversion. Finančná teória vychádza z predpokladu, že ceny aktív a historické výnosy majú z dlhodobého hľadiska tendenciu vracať sa k svojej priemernej hodnote alebo trendu.

V praxi to znamená, že ak konkrétny región, segment či aktívum zažíva obdobie extrémnych ziskov, ktoré vysoko prekračujú historický priemer, je štatisticky pravdepodobné, že v nasledujúcom období dôjde k jeho poklesu alebo stagnácii. Obdobia nadpriemerných výnosov často striedajú obdobia podpriemernosti, ktoré vyrovnávajú dlhodobú krivku.

Investori môžu ľahko podľahnúť klamu, že aktuálny úspešný trend bude pokračovať večne, pričom ignorujú štatistickú nevyhnutnosť návratu k normálu.

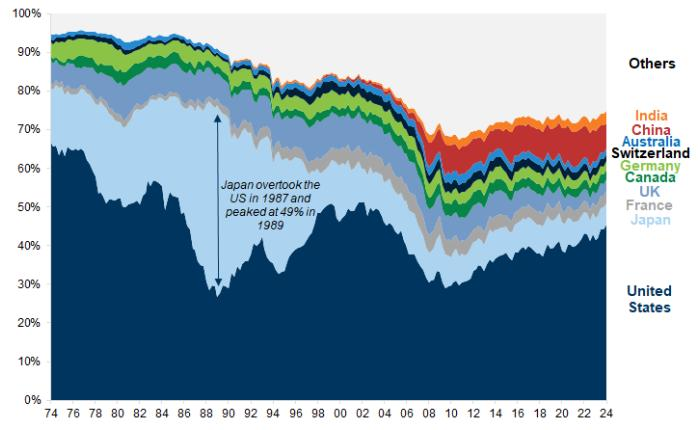

Aj história finančných trhov ukazuje, že žiadny región ani aktívum nedokáže dominovať globálnemu trhu donekonečna. V sedemdesiatych rokoch minulého storočia sa mimoriadne darilo najmä komoditám. Osemdesiate roky patrili Japonsku, pričom podiel Spojených štátov na globálnych trhoch vtedy predstavoval iba 29 percent. Po roku 2000 zažívali zlatú dekádu rozvíjajúce sa trhy na čele s Čínou a Brazíliou.

Zdroj: Credit Suisse Global Investment Returns Yearbook, Dimson, Marsh, Staunton.

Zdroj: Credit Suisse Global Investment Returns Yearbook, Dimson, Marsh, Staunton.

Súčasná dominancia USA trvá pomerne dlho. Do veľkej miery ju však poháňajú drahé očakávania, nielen čistá produkcia. Keď porovnáme pomer ceny akcií k ziskom firiem, vidíme hlbokú priepasť medzi firmami Spojených štátov a zvyškom sveta.

Investori radi nakupujú aktíva, ktoré sú práve v kurze a zažívajú rast. Zároveň majú tendenciu predávať to, čomu sa príliš nedarí. V praxi to však znamená, že nakupujú draho a predávajú lacno.

Pri indexe S&P 500 mnohí z nich môžu zakladať investičné tézy na predpoklade, že ak v nedávnej minulosti rástol, bude sa mu dariť aj v budúcnosti. Ide o typický recency bias, teda skreslenie, ktoré uprednostňuje nedávne udalosti pred historickými a prikladá väčší význam tej poslednej.

Pasca sporiacich plánov

Index do veľkej miery ťahajú investície prostredníctvom dôchodkových sporiacich plánov 401(k). Automatická alokácia zdrojov však zároveň vylučuje nákup firiem na základe vyhodnotenia fundamentálnych ukazovateľov. Necitlivosť pasívneho investovania môže potom ľahko vytvárať na trhu nerovnosti.

Ak milióny sporiteľov automaticky posielajú peniaze do S&P 500 bez ohľadu na to, či sú akcie drahé alebo lacné, vytvára sa mechanický dopyt, ktorý môže ľahko odtrhnúť trhové ceny od ich reálnej hodnoty.

Keďže S&P 500 je vážený trhovou kapitalizáciou, najviac peňazí prúdi do najväčších firiem. Tlačí to ich cenu ešte vyššie, čím rastie ich váha v indexe a v ďalšom investičnom cykle do nich prúdi ešte viac peňazí. Tento proces môže nafukovať ceny najväčších titulov do neudržateľných výšok a vytvárať indexové bubliny. Tam, kde dnes vidíme vysoký rast, možno v budúcnosti očakávať nízke výnosy.

Ak sa pri pomerne drahých amerických akciách započítanie dokonalých scenárov neskôr v realite nenaplní, ich pád môže byť rýchlejší než v regiónoch, ktoré sú dnes podhodnotené.

História sa rýmuje

Dôveru v dominanciu jednej krajiny sme tu už historicky mali. V roku 1989 Japonsko ovládalo svetovú ekonomiku a mnoho investorov verilo, že jeho nadvláda pretrvá.

Akciový index Nikkei 225 prudko rástol. Tokio bolo vnímané ako finančné a technologické centrum sveta. Trhový sentiment bol veľmi silný a investori, ktorí japonské spoločnosti nevlastnili, sa dostávali pod tlak strachu z premeškania – FOMO.

Dnes vieme, že dôvera v tento sebavedomý trh vymazala úspory celým generáciám a index potreboval približne 35 rokov na návrat k pôvodným hodnotám.

Odpoveď na otáznu budúcnosť

To, či sa dnes v podobne nebezpečnej situácii nachádza aj americký index, si netrúfam odhadnúť. Dominancia USA môže pokojne trvať ďalšie dekády a index investorom prinášať zaujímavé zhodnotenie aj naďalej.

Môže sa však stať aj to, že sa naplnia scenáre, ktoré predpovedajú sľubnú budúcnosť rozvojovým trhom. Podľa viacerých ekonomických prognóz sa čas, keď sa rastové trajektórie Číny a Indie pretnú s tou americkou, nezadržateľne blíži a tento bod zlomu nemusí byť otázkou vzdialenej budúcnosti.

Autori štúdií sú vo vzťahu k pokračovaniu americkej nadvlády skôr skeptickí a očakávajú, že obdobie dlhodobej americkej výnimočnosti sa už pravdepodobne nezopakuje.

Osobne netuším, ktorý z naratívov sa nakoniec naplní. Ak však pripustíme, že na svete neexistuje nikto, kto by to s istotou vedel, stávka na ďalšiu dominanciu Spojených štátov pripomína čistú špekuláciu.

Zodpovedný investičný prístup však velí prenechať tipovanie budúcich víťazov iným a svoje investičné tézy založiť na širšej diverzifikácii, o ktorej hovoria finfluenceri – za čo ich Dubec kritizuje.

Z môjho pohľadu sa javí ako racionálne doplniť expozíciu voči americkým spoločnostiam o ďalšie investičné tituly a výrazne rozšíriť pokrytie o iné regióny, sektory či aktíva.

Robustnejšia štruktúra portfólia prináša väčšiu istotu do nepredvídateľných čias. Široký kôš aktív nie je stávkou na konkrétneho víťaza, ale na rast globálneho ľudského snaženia ako celku.

Desiatka najväčších firiem sveta z roku 2000 vyzerá úplne inak ako dnešná. Zo spoločnosti prežil iba Microsoft a mnohé vtedajšie hviezdy už neexistujú. S úzkou diverzifikáciou možno trhových lídrov ľahko minúť a pripraviť sa tak o zaujímavý výnos.

Asymetria rizika a výhoda diverzifikácie

Štúdia profesora Hendrika Bessebindera, pôvodne publikovaná pod názvom Do stocks outperform Treasury bills?, predstavuje prelomový dokument.

Finančná analýza skúmajúca dlhodobú výkonnosť akcií od roku 1926 do roku 2016 ukázala, že ani polovica všetkých akcií nedosiahla lepšiu celoživotnú návratnosť než bezrizikové pokladničné poukážky.

Prevažná väčšina spoločností je priemerná alebo stratová. Takmer za všetok čistý zisk zodpovedá len malá skupina najlepších firiem. Výsledky štúdie tak pomáhajú vysvetliť, prečo je dlhodobý úspech tak veľmi závislý od širokej diverzifikácie.

Tá investorom navyše prináša aj strategickú asymetriu. Ak totiž Spojené štáty budú naďalej vládnuť svetovým trhom, celkový výnos investora so širokou diverzifikáciou bude síce o niečo nižší, no stále zostane solídny.

Treba si totiž uvedomiť, že vďaka metóde váženia trhovou kapitalizáciou majú Spojené štáty v globálnych akciových indexoch významné postavenie, pričom ich podiel predstavuje približne šesťdesiat percent.

Na druhej strane, ak sa investor v pretrvaní výnimočnosti USA mýli, jeho strata na čisto americkom portfóliu bude katastrofická a trvalá.

Pred narastajúcou fiškálnou nerovnováhou a neudržateľným dlhom najväčšej ekonomiky sveta opakovane varuje aj Medzinárodný menový fond.

Široká diverzifikácia zahŕňa aj regióny so zdravšími verejnými financiami, prípadne s lepšou demografickou prognózou. Tieto trhy môžu v nasledujúcej dekáde priniesť prekvapivé zisky práve preto, že dnes ich takmer nikto nekupuje a ich ceny sú nízke.

Foto: Dorota Holubová

Foto: Dorota Holubová.

Vedľajší efekt zníženej volatility

Pre pasívnych investorov možno za dôležitú považovať aj nízku volatilitu. V tomto ohľade je významná práca Bruna Solnika. Jej výsledky možno nájsť v pracovnom dokumente The Advantages of Domestic and International Diversification alebo v článku Why Not Diversify Internationaly Rather Tha Domestically?

Solnik svojím výskumom matematicky dokázal, že portfólio zložené z akcií rôznych krajín má nižšiu celkovú volatilitu než portfólio koncentrované len na jednom trhu.

Tento jav vychádza z princípu, že korelácia medzi rôznymi svetovými ekonomikami nie je dokonalá. Keď americký trh klesá, iné regióny môžu stagnovať alebo rásť, čím tlmia celkový prepad portfólia.

Kľúčovú postavu argumentácie širokého rozloženia aktív predstavuje aj Harry Markowitz, ktorý položil základy modernej teórie portfólia. Práve on matematicky zadefinoval diverzifikáciu ako jediný „bezplatný obed“ v investovaní.

Jeho práca je o zostavení portfólia tak, aby pri danej úrovni rizika investor dosiahol maximálny možný výnos. Za kľúč však nepovažuje hľadanie jednotlivých víťazných akcií, ale kombinovanie aktív s nízkou koreláciou.

Na Solnikovu a Markovitzovu prácu nadväzujú aj moderné analýzy, napríklad Global equity investing: The benefits of diversification and sizing your allocation od spoločnosti Vanguard. Tie potvrdzujú, že hoci sa globálne trhy v čase kríz viac prepájajú, dlhodobá smerodajná odchýlka globálne diverzifikovaného portfólia je stále nižšia ako pri portfóliu zloženom výhradne z amerických akcií.

Pri argumentácii netreba zabudnúť ani na to, že historicky existujú tri dlhšie obdobia, keď index S&P 500 dosiahol horšiu výkonnosť ako pokladničné poukážky. Najdlhšia z nich trvala až 17 rokov.

Portfólio zložené z rôznych tried aktív, sektorov a geografických oblastí podľa môjho názoru predstavuje racionálnu a vedecky podloženú odpoveď na nepredvídateľnú budúcnosť. Dramaticky totiž znižuje riziko fatálneho zlyhania pri výbere konkrétneho regiónu.

Betónová horúčka

Po rozobratí pasce minulej výkonnosti by som sa rád pristavil aj pri výrokoch o výhodnosti investovania do nájomných bytov zo strany bežných ľudí. Tento prístup Dubec prezentuje aj vo viacerých vlastných videách.

„To, že sem prišli podobné fondy, je najlepším dôkazom toho, že to funguje,“ hovorí Dubec na margo spoločností, ktoré uzatvorili so štátom investičné zmluvy v rámci programu podporovaného nájomného bývania. Týmito slovami zdôvodňuje, prečo by mali do týchto aktív vložiť peniaze aj bežní Slováci.

Inštitucionálni investori však v rámci programu získajú zvýhodnené podmienky. Slovensko v rokovaniach s Európskou komisiou totiž vyjednalo, že na štátne nájomné byty sa vzťahuje len päťpercentná DPH.

Okrem toho do hry vstupuje aj možný zamestnávateľský príspevok na nájomné v stovkách eur mesačne. Táto platba nepodlieha zdaneniu ani sa z nej neplatia odvody.

Na otázku môjho kolegu Ľuboslava Kačalku, či práve trhová výhoda nemotivuje fondy k príchodu na Slovensko, Dubec odpovedal, že je pre ne údajne nevyhnutná, pretože „bežný človek dokáže prenajímať byt za štyri percentá, čo mu stačí“. Fondy podľa jeho slov majú náklad dve percentá z hodnoty nehnuteľnosti na jej správu a prenájom za zvyšné dve percentá by im nedával ekonomický zmysel. „K tomu potrebujú daňovú výhodu, aby dokázali konkurovať bežnému Slovákovi,“ dodáva.

Prenájom nehnuteľností Dubec považuje za „spôsob, ako si môžu ľudia vytvárať vlastný majetok a udržiavať si ho“. Ako dodáva, „majú jednu výhodu, a to, že nepotrebujú celý tím“. Naráža tým na ich údajnú výsadu oproti fondom, ktoré využívajú na svoj chod zamestnancov. Práce, ktoré bežný prenajímateľ v byte na prípadnú žiadosť nájomcu vykoná, si podľa neho neúčtuje do nákladov.

Toto tvrdenie o údajnej výhode individuálneho prenajímateľa by som rád podrobnejšie rozobral. Z pohľadu ekonomickej teórie ho totiž považujem za nesprávne.

Dorota Holubová

Foto: Dorota Holubová.

Zrkadlo teórie

Jeho úvaha o absencii administratívneho aparátu znie na prvý pohľad logicky. Zlyháva však na koncepte oportunitných nákladov a na podstate fungovania úspor z rozsahu.

Mikroekonomická teória nepozná prácu zadarmo. Ak si bežný investor neúčtuje čas strávený spomínanými opravami, ale aj inými výkonmi, napríklad hľadaním nájomcov alebo administratívnymi činnosťami, neznamená to, že tieto aktivity nemajú svoju cenu.

Ide totiž o náklad obetovanej príležitosti – opportunity cost. Čas, ktorý majiteľ venuje bytu, mohol využiť na prácu v hlavnej profesii alebo podnikaní, kde by za hodinu zarobil možno viac, než predstavuje jeho úspora na údržbárovi. Prípadne tento čas mohol venovať svojej rodine.

Tým, že tento náklad majiteľ nehnuteľnosti vo svojej kalkulácii nevidí, dochádza k optickému klamu, pri ktorom sa investícia zdá výnosnejšia, než v skutočnosti je. V realite si človek časť výnosu jednoducho odpracováva manuálne, čím sa z pasívneho investora stáva slabo platený správca vlastného majetku.

Dubcov predpoklad naráža aj na teóriu úspor z rozsahu – economies of scale –, ktorú v debate načrtol aj môj kolega. Podľa nej majú inštitucionálne fondy v dlhodobom horizonte oproti individuálnym investorom silnú výhodu.

Fond síce musí platiť personál, jeho fixné náklady sa však rozpočítavajú na tisíce bytov. Vďaka tomu je náklad na jednu jednotku spravidla výrazne nižší než hodnota času, ktorý správe venuje jednotlivec.

Fondy môžu využívať vertikálnu integráciu, majú vlastné servisné tímy, nakupujú energie, stavebný materiál či poistenie vo veľkom za ceny, ku ktorým sa bežný občan nikdy nedostane.

Okrem toho ťažia aj z odbornej realizácie procesov. Preverovanie nájomcov či vymáhanie nedoplatkov sú v nich zautomatizované, čo znižuje chybovosť a zvyšuje celkovú efektivitu, ktorú amatérsky prenajímateľ dosiahne len ťažko.

Zásadným faktorom, na ktorý sa v tvrdeniach zabúda, je profesionalizácia služieb. Fondy nepredávajú len strechu nad hlavou, ale štandardizovanú službu. Jednotlivec, ktorý robí všetko sám, väčšinou nie je schopný garantovať rovnakú rýchlosť alebo kvalitu činností.

Argument, že bežní ľudia nepotrebujú personál, je teda skôr obhajobou nahrádzania kapitálu vlastnou fyzickou prácou, čo je v priamom rozpore s definíciou efektívneho investovania.

Z ekonomického hľadiska predstavuje táto údajná výhoda prekážku v škálovaní a je známkou toho, že trh s nájomným bývaním na Slovensku je stále v ranej, neprofesionálnej fáze. Keď činnosť fondov vzrastie, model bezplatnej vlastnej práce pravdepodobne prestane byť konkurencieschopný.

Na základe uvedeného si dovolím tvrdiť, že príchod veľkých hráčov na slovenský trh za zvýhodnených podmienok nie je dôkazom o výhodnosti nájomných nehnuteľností pre individuálnych investorov. V budúcnosti možno dokonca zistíme, že predstavuje jednu z jeho prekážok.

Mýtus o nekonečnom raste

Kritickú pozornosť si vyžaduje aj hlboko zakorenené presvedčenie o trvalej lukratívnosti nájomného bývania. Slováci prirodzene inklinujú k investíciám do tehly, ktoré vnímajú ako najbezpečnejšiu formu zhodnotenia majetku, a to najmä pre vysokú zrozumiteľnosť modelu a hmatateľnú povahu aktíva.

Naratívy o úspešných realitných obchodoch však vybudovali nebezpečný mýtus o nepretržitom raste cien, podľa ktorého časový horizont automaticky napraví ktorékoľvek počiatočné pochybenia.

Skutočnosť je však iná. Žiadne aktívum nevykazuje lineárny nárast hodnoty bez výkyvov a každá racionálna investícia musí podliehať striktným ekonomickým kritériám. To, mimochodom, konštatuje aj Dubec vo výbornom videu s Romanom Kružliakom: 10 najväčších rizík investovania do nájomných bytov.

Podmienky na trhu nehnuteľností sa priebežne menia. To, čo kedysi zaručovalo bohatstvo, dnes môže investorov ľahko pripraviť o pokojný spánok. Viera v tehlu vznikala najmä v prostredí extrémne lacných peňazí, ktoré boli skôr odchýlkou od normálu než bežným stavom.

Cenová dostupnosť financovania z cudzích zdrojov prostredníctvom hypotekárneho úveru sa podpísala aj pod dvojciferný medziročný rast cien, ktorý sa stal hlavným lákadlom investičných realít. Treba si však priznať, že takýto model nie je dlhodobo udržateľný.

Dostupnosť bývania sa v poslednom období zhoršila. Ceny bytov v pomere k platom sa blížia k hranici, za ktorou už môžu chýbať reálni kupujúci.

Výnosové percento z prenájmu navyše postupne klesá. Ak k tomu pripočítame rastúce náklady na údržbu a dane, čistý zisk sa priebežne znižuje.

Investor, ktorý sa snaží na tomto trhu zhodnotiť svoj majetok, je stále viac odkázaný na nepretržitý rast ceny nehnuteľností. V mnohých lokalitách už mesačné cash flow nevychádza a investor musí splátku úveru dotovať stále vyššou čiastkou. Stáva sa teda rukojemníkom trhovej ceny.

Ak sa očakávania ďalšieho cenového rastu nenaplnia, celá investičná stratégia sa môže ľahko rozpadnúť. Spoliehanie sa na otázny vývoj preto predstavuje čistú špekuláciu.

Trh s hypotékami, ktorý doposiaľ potvrdzoval rastový trend, teraz podľa aktuálneho komentára Národnej banky Slovenska vykazuje veľké výkyvy v mesačných údajoch. Tie podľa analytikov banky naznačujú, že „na trh sa vkráda neistota z budúceho vývoja, čomu zodpovedá aj slabší prírastok nových hypotekárnych úverov“.

V každom prípade treba počítať s tým, že úverová politika komerčných bánk skôr či neskôr narazí na strop. Aj napriek limitom zadlženosti sa zároveň v praxi rozbieha nebezpečný fenomén. Mnohí investori sa snažia získať dodatočné úverovanie pomocou sofistikovaných metód, ktoré sa pohybujú na hrane etiky či zákonnosti.

Hypotekárny úver síce dokáže prinášať zaujímavé zhodnotenie vlastných zdrojov, funguje však ako dvojsečná zbraň. Príliš veľká finančná páka môže ľahko vytvoriť systémové riziko pre celý trh.

Zmena úrokových sadzieb alebo pokles cien nehnuteľností dokážu zmeniť matematiku celej operácie a mnohí investori nemusia udržať svoje splátkové kalendáre.

Hrozby dnešného modelu

Väčšina investorov navyše pristupuje k realitnému trhu s neadekvátne nízkym vnímaním rizika. Ich pozornosť sa zvyčajne zužuje len na právne chyby či technický stav objektu, ktoré si vyžadujú odborné posúdenie. Spektrum potenciálnych hrozieb je však v skutočnosti omnoho komplexnejšie a presahuje rámec bežných prevádzkových komplikácií.

Významný rizikový faktor predstavujú aj nepredvídateľné štátne zásahy. Prehlbujúci sa deficit verejných financií núti vládu hľadať nové príjmy, pričom investičné nehnuteľnosti sú ľahkým terčom pre pripravované majetkové dane. Vyššie daňové zaťaženie v kombinácii s prísnejšou reguláciou môže výrazne znížiť výnosnosť v segmente, ktorý už teraz balansuje na hrane udržateľnosti.

Výpočet hrozieb dopĺňa aj legislatívna nerovnováha. Zákonná ochrana nájomcov neúmerne znevýhodňuje vlastníkov a obmedzuje ich dispozičné práva. Podrobnosti o tom, ako pripravovaná novela občianskeho zákonníka a prípadné zrušenie zákona o krátkodobom nájme bytu zmenia pravidlá hry, som rozobral v samostatnom článku Koniec realitného eldoráda? Štáty chystajú na investorov bič.

Častým nedostatkom investičných stratégií býva aj podceňovanie geopolitických hrozieb, ktoré môžu byť pri realitách neriešiteľným problémom.

Ozbrojený konflikt či bezpečnostná kríza dokážu v okamihu pohnúť celým trhom a zmeniť hodnotu na ňom umiestnených aktív. Práve imobilita nehnuteľností sa v krízových časoch stáva ich najväčšou slabinou, keďže fyzickú stavbu nemožno presunúť do bezpečnejšej jurisdikcie.

K pomenovaným hrozbám treba prirátať aj aspekty prichádzajúcej demografickej krízy. Podľa pracovného dokumentu OECD je Slovensko jednou z najrýchlejšie starnúcich ekonomík sveta. To môže v budúcnosti, v prípade absencie významnej migračnej vlny, priniesť prirodzený pokles dopytu po bývaní.

Naplnenie ktorejkoľvek zo spomínaných hrozieb alebo nepriaznivý vývoj trhových faktorov môžu rýchlo transformovať zdanlivo stabilný stroj na zarábanie peňazí na neúnosné bremeno. Investori by preto nemali vnímať nehnuteľnosti bez jasnej perspektívy výnosu ako zaručenú formu budovania majetku.

Zmyslom prezentovaných výhrad nie je odradiť záujemcov od kúpy investičného bytu, ale upriamiť ich pozornosť na realizáciu informovaného rozhodovania.

Slepá stávka na lokálny realitný trh bez zhodnotenia ekonomických podmienok nemusí totiž vždy predstavovať racionálny krok. Investor by mal k nemu pristupovať s plným vedomím všetkých pridružených rizík. Skutočne profesionálne portfólio totiž musí počítať aj so scenármi, ktoré sa v dobrých časoch zdajú nepravdepodobné.

Čo si z toho vziať?

Názory autorít poskytované prostredníctvom médií majú zjednodušený charakter a neposkytujú dostatočnú hĺbku potrebnú pre realizáciu kvalifikovaného rozhodnutia. Ich slepé nasledovanie môže byť rovnako nebezpečné ako úplná nečinnosť.

Investičná nehnuteľnosť či koncentrovaný indexový fond predstavujú legitímne nástroje budovania majetku, no len vtedy, ak sú postavené na chladnej kalkulácii, ktorá počíta aj s nepriaznivými scenármi.

Skutočná investičná sloboda však väčšinou nepochádza z odhalenia jedinej správnej cesty, ale skôr z vytvorenia širšieho portfólia, ktoré dokáže odolať aj momentom, keď sa súčasné trendy ukážu ako mylné.

Dôležité upozornenie

Informácie obsiahnuté v tomto článku majú výhradne informačný charakter a nepredstavujú investičné rady. Neodporúčame konať na základe týchto údajov bez predchádzajúcej konzultácie s kvalifikovaným finančným poradcom. Investovanie je spojené s rizikami a rozhodnutia o investovaní sú na vlastnú zodpovednosť. Výnosy z investície dosiahnuté v minulosti nie sú zárukou budúcich výnosov.